El segundo choque global de China

Por Renildo Souza

Este final de 2025 cobró fuerza en la prensa económica global la idea de que China hoy solo vende y no necesita comprar nada más, bienes manufacturados supuestamente.[1] Más allá de los tonos aparentemente fantásticos, exasperados o alarmistas de la cobertura periodística, cabe indagar acerca de las características y las implicaciones de esta inflexión en el comercio exterior de China. En los últimos años, los crecientes superávits comerciales chinos vienen siendo caracterizados como el segundo choque chino.

Desde el primer gobierno de Donald Trump, Estados Unidos ha llevado adelante una verdadera campaña denunciando la overcapacity china (sobrecapacidad productiva, exceso de oferta). Del lado chino, en respuesta a las barreras arancelarias de los países centrales, los capitales relocalizaron sus plantas en México, Vietnam, Tailandia, etc. Mediante triangulación, los bienes chinos continúan penetrando en los mercados más ricos.

Recapitulemos algunos puntos. La primera década del siglo XXI conoció la novedad del impacto avasallador del ascenso chino sobre el comercio internacional. China inundaba el mundo con bienes manufacturados, aún sin alto valor agregado, mientras adquiría vorazmente alimentos, energía y otros productos vinculados a los recursos naturales. La periferia capitalista se animó con la fuerte mejora de los términos de intercambio.

Los países centrales acaparaban las ganancias de sus corporaciones en China. El Norte Global, sin embargo, comenzaba a alarmarse ante la competencia en bienes manufacturados y los crecientes déficits comerciales, y reclamaba por un yuan subvaluado.

De 28 mil millones de dólares en 2001, año en que China se incorporó a la OMC, el superávit alcanzó su punto máximo en 2008 con alrededor de 349 mil millones. En pocas palabras, esta es la historia del primer choque chino. Desde la pandemia de la Covid, comenzó el segundo choque chino.

El mercado mundial ha sido muy importante para China. Según el Banco Mundial, la corriente de comercio como proporción del PIB de China era del 38 % en 2001, alcanzó un asombroso 64 % en 2006 y declinó de forma sostenida hasta llegar al 34 % en 2020. Desde 2021 parece retomar la expansión, alcanzando el 37 % en 2024.[2]

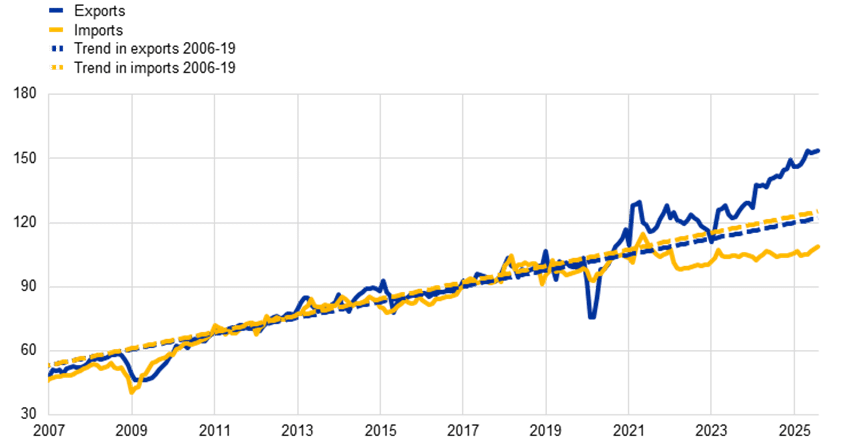

Los superávits de China a comienzos del siglo XXI constituyeron el acervo billonario de reservas del país. Sin embargo, desde la crisis global de 2008, los saldos comerciales no retomaron, en términos relativos, una trayectoria ascendente. Los niveles de exportaciones e importaciones chinas tendieron a aproximarse.

A partir de 2021, no obstante, las exportaciones netas de China avanzaron de manera constante. Las exportaciones de bienes se despegaron al alza respecto de la tendencia seguida hasta la pandemia. Desde entonces, las importaciones declinaron y se estancaron en un nivel inferior.

Además de esta divergencia entre los movimientos de ventas y compras externas, cabe llamar la atención sobre la caída de la participación de bienes e insumos manufacturados en las importaciones chinas. Ahora, parece bastar con comprar alimentos y materias primas, porque la manufactura doméstica, se supone, ya cubre todas las necesidades. El gráfico que sigue esclarece de manera contundente el segundo choque global de China.[3]

¿Cómo explicar la nueva explosión exportadora china? Volvamos a la crisis de 2008, que impactó momentáneamente las exportaciones de China. El gobierno reaccionó con un gigantesco paquete de estímulos y protegió la economía. No obstante, a partir de entonces se amplió la discusión, dentro y fuera del país, sobre el llamado desequilibrio del modelo chino. Analistas occidentales arremetían contra el nivel exagerado de inversión en relación con el PIB, el bajo consumo de los hogares y la dependencia de las exportaciones.

Endeudamiento

En la década de 2010, el crecimiento se desaceleró. Era el “nuevo normal”, una expansión con calidad, justificaban los portavoces de Pekín. Año tras año, sin embargo, el gobierno continuó inyectando estímulos monetarios y fiscales, ayudando a sostener la economía. Los críticos denunciaban la artificialidad de una cierta economía basada en el endeudamiento.

El gobierno, de manera habitual, fuerza la oferta de abundante crédito por parte de los bancos públicos; las empresas elevan las inversiones, incluso improductivas. Aumentan los casos de capacidad instalada ociosa. En ese contexto, las obras de infraestructura, transporte y urbanización crearon una burbuja que comenzó a desinflarse en 2021.

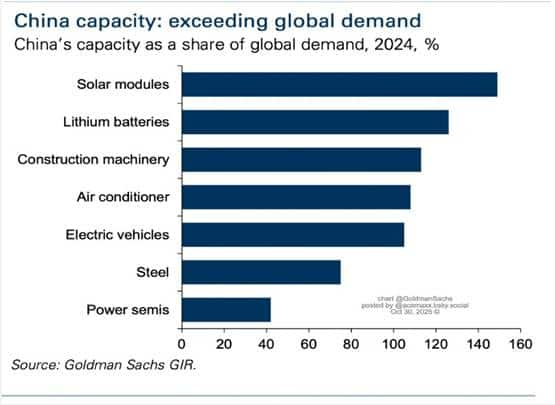

Los gobiernos locales promovieron una carrera por nuevos negocios. De la economía proviene la legitimidad del régimen. Cada gran centro municipal o provincial promovía el surgimiento de innumerables empresas, sobre todo en los sectores de tecnología digital, energías renovables y automóviles eléctricos, junto con incentivos para una acelerada automatización de la manufactura. De esa trayectoria, China habría cosechado ahora overcapacity, capacidad productiva excesiva, sobreproducción y una nueva dependencia de los mercados externos.

Los países centrales exigen que una parte de los bienes exportables sea redirigida hacia el mercado interno de China, con un mayor consumo por parte de las familias chinas. A finales del mes pasado, en noviembre de 2025, el gobierno chino anunció un paquete de incentivos al consumo.[4] El economista Michael Pettis, perplejo, “tuiteó” que dicho plan, de manera equivocada, apunta a aumentar la oferta de bienes de consumo, cuando el problema radica en la escasez de demanda.[5] Michael Pettis, indignado, protesta contra el irrisorio 53 % del consumo como proporción del PIB en 2025.

Michael Pettis insiste en la necesidad de amplios programas de redistribución del ingreso. China es uno de los países con mayor desigualdad de ingresos y riqueza. Desde 2010, los salarios comenzaron a aumentar en China, pero aún se encuentran muy lejos de los estándares de los países avanzados. Además, existe actualmente una masiva precarización del mercado de trabajo, que ha sido asaltado por el trabajo en plataformas digitales, como ocurre con el servicio de repartidores.[6] Se observa cierta mejora en la provisión de servicios sociales, pero un grado significativo de mercantilización implica una fuga de los ingresos de las familias.

Tecnología

En China, de manera estructural, se combinaron tres factores: (i) la inmensa acumulación de capitales en empresas estatales y privadas durante un prolongado período; (ii) el progreso tecnológico en la más amplia arena competitiva de los mercados internacionales; y (iii) la centralidad de políticas industriales agresivas y abarcadoras, así como de los apoyos al sistema nacional de innovación, ya desde antes de la crisis de 2008.

Los tres factores mencionados, combinados, constituyeron la plataforma de lanzamiento de dos políticas estructurantes en la década de 2010: la Nueva Ruta de la Seda (Belt and Road Initiative) y el programa Made in China 2025.

La Nueva Ruta de la Seda, mediante infraestructuras físicas y digitales, creó y consolidó más mercados para las empresas y para los excedentes de bienes de China. El programa Made in China 2025 preparó a las empresas chinas para disputar el liderazgo mundial en los sectores de la frontera tecnológica. El nuevo salto exportador, con una competitividad insuperable en productos de alto valor agregado, se explica, en parte, por los efectos muy amplios de estas políticas.

En respuesta a la acusación de overcapacity, desde el lado chino se argumenta que la nueva ola exportadora obedece a avances tecnológicos, aumentos de productividad y, por lo tanto, a ventajas competitivas legítimas. Además de ser la fábrica del mundo, China se estaría encaminando a convertirse, al mismo tiempo, en el laboratorio mundial de tecnologías avanzadas. China ya estaría ganando la carrera de la innovación.[7]

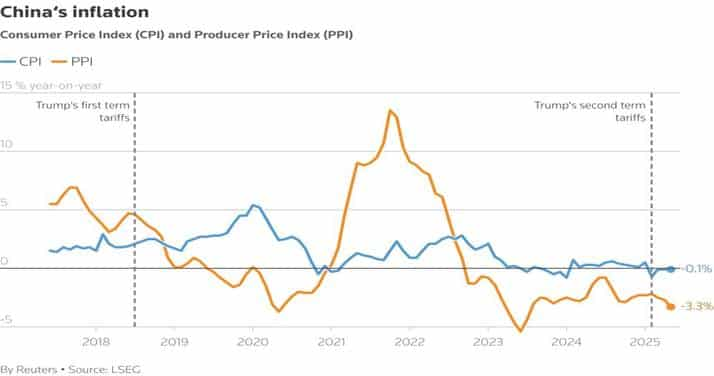

Sin embargo, las condiciones domésticas de China presentan otros ingredientes para el guion del segundo choque global. El proceso deflacionario, que se arrastra desde hace muchos años, la feroz guerra de precios y la compresión de los márgenes de ganancia delatan la existencia de una situación de sobreproducción. En China, este estado de cosas ha comenzado a denominarse involucionismo. Es de ahí de donde surgen las presiones para intensificar las ventas externas en busca de márgenes de ganancia más elevados.

En realidad, el galope exportador expresa tanto la competencia por la innovación (diferenciación, calidad, competitividad) como la vieja competencia por precios. Es ilustrativo, en este sentido, el debate en el reciente Foro del Automóvil en Shanghái. El representante de BYD defendió la guerra de precios dentro de China y afirmó que ese involucionismo es correcto. El representante de Geely, por su parte, atacó la guerra de precios, considerándola algo nefasto, citando incluso a Deng Xiaoping (fallecido hace más de tres décadas).

Para concluir, vale la pena cuestionar las implicaciones de esta nueva escalada exportadora. Dejemos de lado el hipócrita lamento del Norte Global. Entonces, de las nuevas características de este segundo choque chino, cabe preguntarse cuáles son sus implicaciones para el Sur Global.

Si China monopoliza la manufactura de alto valor agregado (además de la autosuficiencia productiva general) y las tecnologías en la frontera del conocimiento, en beneficio de su acumulación de capitales, ¿qué lugar ocupa la periferia capitalista en la nueva jerarquía de poder y riqueza? La desindustrialización en los países del capitalismo dependiente parece estar adquiriendo ahora nuevos componentes.

En estas circunstancias, parece ser hora de salir del asombrado deslumbramiento frente a las maravillas chinas. Piénsese, extasiado, por ejemplo, en los ferrocarriles de alta velocidad, que sí constituyen una realización grandiosa, como lo fueron en su momento la máquina de vapor, el automóvil o el avión… Cabe comprender a China tal como es: un exuberante éxito económico del capitalismo nacional-desarrollista, beneficiado, paradójicamente, por la globalización neoliberal. En el pasado, se imagina que muchos también se embelesaron con las bellezas de los parques de Londres o los rascacielos de Nueva York. Volviendo a la realidad: China amenaza con empujar a la mayoría de los países periféricos de nuevo hacia los patrones coloniales de comercio del siglo XIX.

Renildo Souza es profesor de Economía y de Relaciones Internacionales en la Universidade Federal da Bahia (UFBA). Autor, entre otros libros, de La China de Mao y Xi Jinping (Editora da UFBA). [https://amzn.to/3BcOCN2]

[1] HARDING, Robin. China is making trade impossible. Financial Times, 25 nov. De 2025. https://www.ft.com/content/f294be55-98c4-48f0-abce-9041ed236a44

[2] https://data.worldbank.org/indicator/NE.TRD.GNFS.ZS?locations=CN

[3] AL-HASCHIMI, Alexander; DVOŘÁKOVÁ, Natálie; LE ROUX, Julien; SPITAL, Tajda. China’s growing trade surplus: why exports are surging as imports stall. https://www.ecb.europa.eu/press/economic-bulletin/focus/2025/html/ecb.ebbox202507_01~83b0e7edd4.en.html

[4] Economic Watch: China eyes improved supply-demand alignment to unlock consumption potential-Xinhua.

[5] Michael Pettis no X: “1/8 Xinhua: “China aims to “achieve a notable increase in household consumption as a share of GDP,” and to increase the role of domestic demand as the principal engine of economic growth over the next five years, according to the new MIIT plan“. https://t.co/ATq9kCKoDG” / X

[6] NOGUEIRA, Isabela; COLOMBIN, Iderley. Do semiproletariado à nova classe trabalhadora na China. Economia e Sociedade, Campinas, v. 33, n. 3 (82), 2024. https://periodicos.sbu.unicamp.br/ojs/index.php/ecos/issue/view/2140.

[7] WHITE, Edward. Is China winning the innovation race. Financial Times, 27 nov. 2025. https://www.ft.com/content/3eccd40e-5ec0-43e8-a521-3b87e29e323b